Wege für Anleger

Die Ausbreitung des Coronavirus, die damit verbundene Sorge um die Gesundheit der Menschen sowie die Auswirkungen auf die Wirtschaft und die Kapitalmärkte beunruhigen viele Anleger. Auch unsere Kollegen vom Portfoliomanagement der Union Investment gehen davon aus, dass es kurzfristig weiterhin turbulent bleibt. Mittel- bis langfristig sprechen allerdings viele Gründe dafür, dass sich die Kurse wieder erholen.

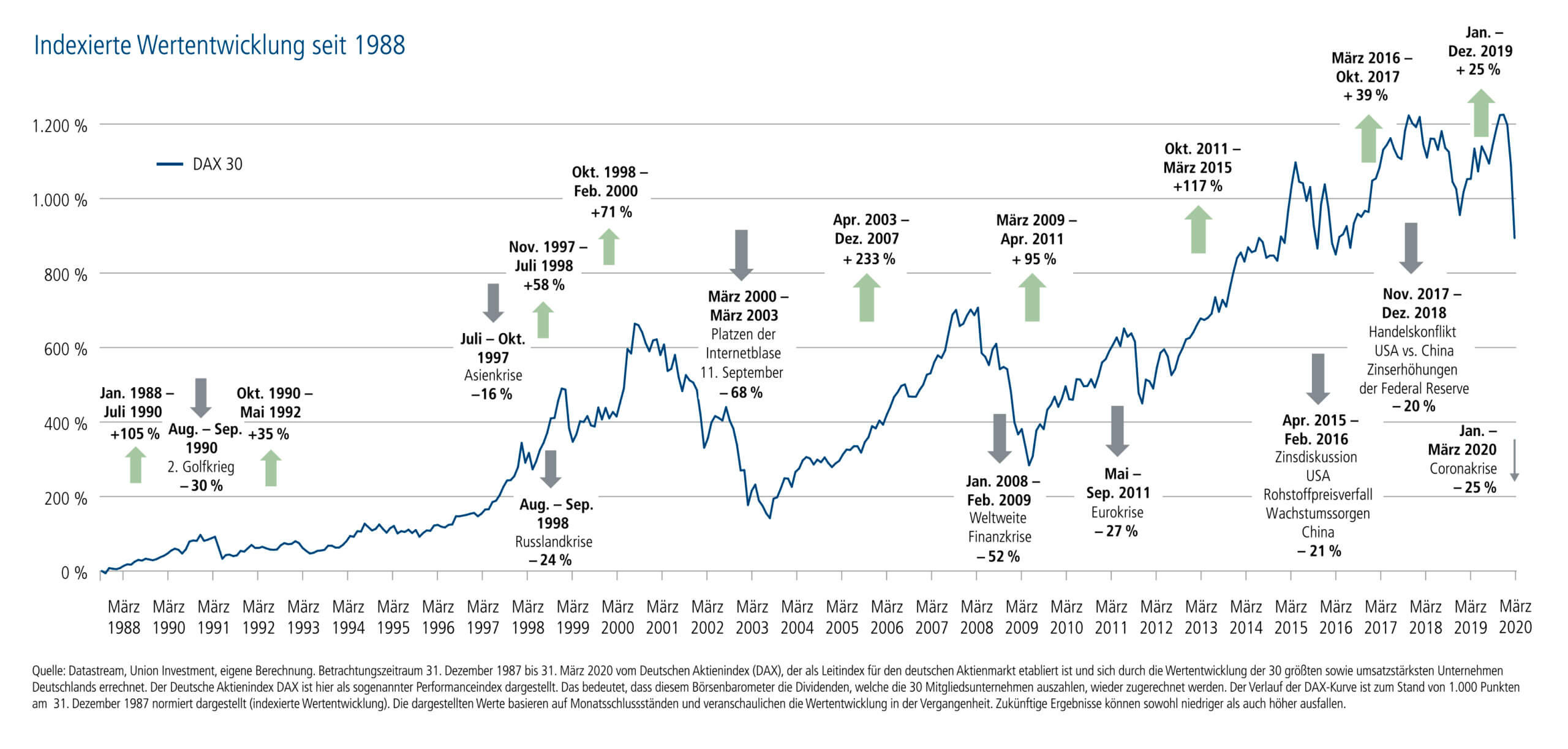

Krisen in der Vergangenheit

Können Anleger Rückschlüsse aus vergangenen Krisen ziehen? Ein Blick auf die Kursverläufe der vorigen Jahrzehnte zeigt: Nach jedem Abschwung folgte auch eine Erholungsphase und damit Gelegenheiten, an steigenden Kursen teilzuhaben – so auch nach der Dotcom- und der Finanzkrise in den Jahren 2000 und 2008.

Langfristig standen die Zeichen an der Börse immer auf Zuwachs. Das bedeutet im Umkehrschluss: Wer bei Tiefstkursen Fondsanteile verkauft oder vielleicht sogar einen bestehenden Sparplan aufgelöst hat, realisierte Verluste, die er mit ein wenig mehr Ausdauer hätte vermeiden können. Zudem umgehen Anleger das Risiko, den richtigen Zeitpunkt für den Einstieg zu verpassen.

Stärken des Fondssparens in bewegten Marktphasen

In Zeiten mit einem starken Auf und Ab an der Börse kann das Prinzip des Fondssparplans von Nutzen sein. Es sorgt dafür, dass Anleger kontinuierlich sparen und auch dann Aktien oder andere Wertpapiere erwerben, wenn die Preise günstig sind. Das kann sich positiv auf die Wertentwicklung auswirken und hat das langfristige Fondssparen auf diese Weise in der Vergangenheit immer belohnt. Jedoch gilt auch beim Fondssparen: Es besteht ein Risiko marktbedingter Kursschwankungen sowie ein Ertragsrisiko. Weitere Informationen und Hinweise auf Risiken erhalten Sie hier.

Anlagestrategie: Phasen des Aufschwungs nutzen

Sind die Kurse niedrig, werden mit einem Fondssparplan Anteile zu günstigen Preisen erworben. Steigt der Anteilswert, kann sich das bei steigenden Märkten positiv auf das Anlagevolumen auswirken. Wichtig für den langfristigen Anlageerfolg ist es daher, wenn möglich nicht zu sehr mit etwaigen Verlusten zu hadern, sondern nach vorne zu blicken und seine Anlageziele nicht aus den Augen zu verlieren. Das bedeutet: bestehende Sparpläne möglichst weiterzuführen und eventuell sogar zu überlegen, ob es nicht vielleicht sinnvoll sein kann, die Sparrate zu erhöhen oder vielleicht noch einen weiteren Sparplan abzuschließen, um das Anlagespektrum sinnvoll zu erweitern.

Das sieht auch die Zeitschrift Finanztest in ihrer Onlineausgabe vom 31. März 2020 so: „Wirkliche Verluste machen Anleger aber nur, wenn sie ihre Aktienfonds jetzt verkaufen. Deswegen rät Finanztest Anlegern immer dazu, Aktienfonds nur zu kaufen, wenn sie genug Zeit haben, solche Börsenrückgänge auszusitzen.“ Der persönliche Anlagehorizont spielt hier eine große Rolle. Fondssparpläne eignen sich insbesondere zum langfristigen Vermögensaufbau. Die Zeitschrift Finanztest kommt beim Thema Sparverhalten zu dem Schluss: „Die Idee, bei fallenden Kursen zu verkaufen und zu einem günstigeren Punkt wieder einzusteigen, klingt nur in der Theorie gut. Steigen die Kurse wieder, verpassen zu viele Anleger den ‚richtigen‘ Zeitpunkt, und der Aufschwung läuft ohne sie. Aus dem Gefühl heraus, den ‚richtigen‘ Zeitpunkt verpasst zu haben, steigen sie dann gar nicht mehr ein. Das sollten Anleger vermeiden, indem sie die Krise aussitzen, wenn sie können.“

Mit uns gemeinsam nach passender Lösung suchen

Das gilt im Übrigen auch für Kunden, die jetzt aus Angst vor einem drohenden Verlust ihres Arbeitsplatzes oder dem Einstieg in Kurzarbeit kurzfristig Liquidität aufbauen wollen. Hier sollten Sie gemeinsam mit Ihrem Berater überlegen, ob es jetzt sinnvoll ist, das Depot zu kündigen. Manchmal reicht es ja schon aus, den Sparplan nur für eine gewisse Zeit auszusetzen und dann weiterzumachen, um sich die Chancen nicht entgehen zu lassen, die das Fondssparen auf lange Sicht bietet. Fondssparer können sich bei Fragen dazu bei ihrem Berater der Volksbank Delmenhorst Schierbrok informieren.

Denn eines ist sicher: Für den langfristigen Vermögensaufbau werden sich Sparern in den nächsten Jahren keine Alternativen auf der Zinsseite bieten. Denn das ist auch ein Ergebnis der Coronakrise: Viele Experten gehen davon aus, dass Niedrigzinsen in den kommenden Jahren weiter fest zementiert bleiben dürften.

{kind=link}